המעבר לרכב חשמלי, יודעים כולם, הוא הדבר בתחום הרכב, בעולם ובארץ. לכאורה, השינויים אינם גדולים עקרונית. המכוניות החשמליות דומות לאלה עם מנועי בנזין, הנהיגה אינה שונה באופן מעשי, ובמקום תדלוק בתחנות דלק נעשית טעינה בבית או בנקודות ייעודיות. יש הבדלים, כמובן. רכב חשמלי מציע ביצועים טובים בהרבה, הנהיגה בו שקטה, וישנו הטווח המוגבל ומשך הטעינה הארוך.

אבל השימוש ברכב חשמלי מביא עמו בעיות ייחודיות בתחום התפעול היום-יומי, ואלה דורשות בין השאר כיסוי ביטוחי התפור להן. בעיות אלה מתחילות באפשרות הלא-נעימה של היתקעות עם סוללה מרוקנת המחייבת פתרון ייחודי. ישנן גם בעיות חמורות יותר, כגון נזקים הנגרמים בטעינה. וטעינה הרי נעשית גם בבית, גם במקומות עבודה.

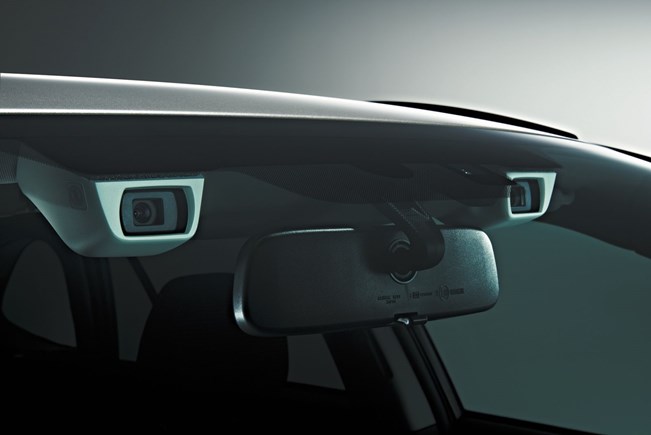

ברכב כזה גם פריטים יקרים ומתוחכמים, כמו המולטימדיה, מערכות הבטיחות אפילו הפנסים והמראות המתקדמים.

צילום: Shutterstock

רקע

צילום: Shutterstock

רקע

סוכנות נח הוקמה על-ידי אשר נח ב-1978. נח, מורה בהכשרתו בעל תואר MA עשה הסבה לתחום הביטוח. כיום מנוהלת הסוכנות על-ידי בנו אהוד שיש לו תואר BA בביטוח. בשנת 2003, שנתיים בלבד לאחר שאהוד הצטרף לסוכנות שאביו פתח, החלה היא לעבוד בשיתוף פעולה עם רשת סוכנויות טויוטה, ומאז היא מתמחה בתחום הביטוח לרכבים חדשים.

נח סוכנות לביטוח פעילה כיום ב-20 סוכנויות רכב בכל רחבי הארץ. בנוסף לרכב, נח עוסקת בשאר ענפי הביטוח – דירות, עסקים, ביטוח ימי, בריאות, פנסיה, ביטוח נסיעות לחו"ל. כל אלה ממקמים את נח סוכנות לביטוח כאחת מסוכנויות הביטוח המקצועיות והגדולות בישראל.

נח, טויוטה ולקסוס

אנשי נח סוכנות לרכב פועלים בכעשרים מסוכנויות הרכב של יוניון מוטורס – יבואנית טויוטה ולקסוס. שילוב הפעולה הזה הביא לכך שנח נח ביטוח היא זו המנהלת את הקולקטיב הארצי ברכבי טויוטה ולקסוס בתנאי פוליסה מיוחדים ובלעדיים. פוליסה זו מציעה שירות ייחודי שהוא כיסוי ביטוחי ייעודי ורחב לכל סוגי הדגמים החשמליים. בנוסף, נח סוכנות לביטוח מתחייבת למחיר הטוב ביותר באותם תנאי פוליסה לכל לקוח שיציג הצעה נגדית. טל אטיאס, סמנכ"ל השיווק של הקבוצה, מציין כי סקרי שביעות רצון לקוחות מצביעים על כך שתשעה מתוך כל עשרה לקוחות מחדשים את ביטוח הרכב שלהם בנח.

צילום: יצרן

הייחוד

צילום: יצרן

הייחוד

הפעולות הייחודיות הקשורות בתפעול רכב חשמלי והמרכיבים המייחדים אותו מחייבים כיסוי ביטוחי ייעודי התפור להם. אלה כוללים את עמדות הטעינה, כבל הטעינה, מצב בו הרכב נתקע בשולי הדרך עם סוללה ריקה וגם גרירה ייחודית לרכבים חשמליים גם במקרה של תאונה.

סכנה בטעינה

אחד הפחדים הגדולים ביותר בהתקנת עמדה בשטח הבית או המשרד הוא שריפה. לכן, בנח סוכנות לביטוח ממליצים לבטח גם את עמדות הטעינה - מרבית העמדות מותקנות במקום חשוף וישנה סבירות גבוהה שייפגעו. הפוליסה של סוכנות נח ביטוח מכסה נזקים, הן בעקבות תאונה, התלקחות או גניבה. בסוכנות מציינים כי מדובר בכיסוי רחב ומלא עד לגבול של 5,000 שקלים ללא צורך בתביעת הפוליסה וללא תשלום של השתתפות עצמית.

כמו כן, בנח ציינו כי במצב של נזק הנגרם לסביבה בשל התלקחות עמדה אין כיסוי בפוליסות ביטוח המקיף, לכן הם מציעים כיסוי צד ג' לעמדת טעינה עד 1,000,000 שקלים. חשוב לציין כי הנזק מהתלקחות עמדה עלול להגיע למאות אלפי שקלים, בשל פגיעה בעמדה עצמה, בתשתית אליה היא מחוברת ולנכס עצמו (חניה, מבנה וכדו').

צילום: דוברות כיבוי והצלה

צילום: דוברות כיבוי והצלה

אבל הבעיה העיקרית בשימוש ברכב חשמלי היא זו הקשורה להיתקעות הרכב בשולי הדרך והיא גם זו הגורמת ל"חרדת הטווח" המוכרת. בניגוד לרכב רגיל, שאותו ניתן לתדלק בכל תחנת דלק, מספר נקודות הטעינה מחוץ לעיר מוגבל והמרחקים ביניהן במקרים רבים גדולים. בנוסף, רכב רגיל שנתקע ללא דלק ניתן להתניעו עם מספר ליטרים ולפתור את הבעיה תוך זמן קצר; פתרון מסוג זה אינו קיים עבור רכב חשמלי.

על מנת להתמודד עם בעיית ההיתקעות של רכב חשמלי הפתרון הנדרש הוא גרירה לנקודה הטעינה הקרובה ביותר. בנח ביטוח מכירים היטב את הבעיות האלה, ופעלו להרחבת הכיסוי, הכולל גם שירות גרירה לעמדת טעינה שתאפשר המשך נסיעה קלה ובטוחה. בסוכנות נח מדגישים כי שירות הגרירה ניתן עד שלוש פעמים בשנה, בשעה שחברות ביטוח רבות אחרות מגבילות אותו לפעמיים בשנה.

צילום: רונן טופלברג

קולקטיב הרכב החשמלי הארצי – הרבה יותר

צילום: רונן טופלברג

קולקטיב הרכב החשמלי הארצי – הרבה יותר

בבסיס הקמת קולקטיב הרכב החשמלי הארצי החדש של נח ביטוח עומד הרעיון והביצוע של הקולקטיב הפועל בסוכנויות טויוטה ולקסוס בכל הקשור לתנאי הפוליסה, השירות והמחיר.

כיסוי שבר שמשות מקוריות, כולל כיול מערכות הבטיחות. אטיאס מציין כי "ב-2016 הוטמעו מערכות למניעת תאונות ברכבים חדשים, ואלה פועלות באמצעות מספר רב של חיישנים ומצלמות שחלקם מותקנים על שמשת הרכב. על פי הוראות היצרן, במקרה של שבר בשמשה יש להחליף אותה רק לשמשה מקורית ולבצע כיול מערכות במרכז שירות מורשה בלבד. כיול המערכות אינו נכלל בחלק מהביטוחים, והלקוח נדרש לתשלום נוסף. במסגרת הקולקטיב מקבלים המבוטחים החלפת שמשה מקורית של היצרן, כולל כיול במוסך מורשה וללא השתתפת עצמית".

צילום: סובארו

לקריאה נוספת על כיסוי שבר שמשות מקוריות – לחצו כאן

כיסוי לשבר פנסים ומראות צד

צילום: סובארו

לקריאה נוספת על כיסוי שבר שמשות מקוריות – לחצו כאן

כיסוי לשבר פנסים ומראות צד

זהו כיסוי נפוץ כיום, אולם לדברי אטיאס גבול האחריות של חברות הביטוח נע בין 2,500 ל-4,000 שקלים בלבד לכל היותר. "בשנים האחרונות, כחלק מהשכלול שעוברים הרכבים, בוודאי הרכבים החשמליים המצוידים בטכנולוגיה מתקדמת, חלה עלייה תלולה בעלות פנסים ומראות צד, בנוסף לעליית מחירי השינוע עקב משבר הקורונה", מסביר אטיאס, "לשם דוגמה, עלות פנס קדמי לרכבי SUV יכולה להגיע לסכומים של 8,000 שקלים ויותר, כך שהכיסוי המוצע חלקי ביותר. במסגרת הקולקטיב עומד גבול האחריות במקרה של שבר פנסים ומראות צד על 10,000 שקלים ומהווה למעשה כתב השירות היחיד בשוק הנותן את הכיסוי הרחב ביותר, ללא השתתפות עצמית וללא תביעת פוליסה".

כיסוי לחלפים חדשים ומקוריים של היבואן

הכיסוי של נח מבטיח חלקי חילוף מקוריים במקרה נזק שנגרם לרכב בגלל תאונה או מסיבות אחרות. לדברי אטיאס, החוק מחייב החלפת רכיב ניזוק ברכיב חדש, אולם זה אינו דורש רכיב מקורי. "במקרה של תאונה, בעל רכב המבוטח בביטוח סטנדרטי נשלח למוסך הסדר ולא למרכז שירות רשמי של היבואן. פוליסה תקנית קובעת שיש להחליף חלק שניזוק בחלק חדש במשך שנתיים מיום עליית הרכב לכביש. אבל במסגרת הקולקטיב מעניקה נח ביטוח ההתחייבות כזאת לשלוש שנים מיום עליית הרכב לכביש, כך שבמידת הצורך יותקן ברכב רכיב חדש ומקורי בלבד. המשמעות היא שמירת ערך הרכב".

צילום: Clark van der beke

כיסוי למערכת מולטימדיה מקורית של היבואן

צילום: Clark van der beke

כיסוי למערכת מולטימדיה מקורית של היבואן

סעיף חשוב נוסף בפוליסה, בפרט כאשר מדובר ברכבים חדשים, הוא כיסוי למערכת מולטימדיה מקורית. כיום הכיסוי הוא לשווי של רדיו-דיסק בעלות של כ-1,500 שקלים בלבד, אולם בסוכנות נח מתחייבים במסגרת הקולקטיב לכיסוי עד 10,000 שקלים. אטיאס מציין שהסוכנות מתחייבת לספק ללקוח מערכת חדשה ומקורית מאותו סוג ומאותו דגם שהותקן במכונית במקור. כל אלה ללא רישום תביעה בפוליסה, ללא הפעלת הביטוח המקיף וללא השתתפות עצמית.

החזר השתתפות עצמית

בכל מקרה של תביעת פוליסה, הלקוח נדרש לשלם השתתפות עצמית, אבל בנח ביטוח דאגו גם לכך. לקוח שרכש ביטוח לרכב חשמלי בקולקטיב ייהנה מכניסה למרכז שירות שבהסדר משל היבואן, ויהיה זכאי להחזר ההשתתפות העצמית עד לסכום של 1,500 שקלים.

צילום: יצרן

התחייבות למחיר

צילום: יצרן

התחייבות למחיר

בסוכנות נח ביטוח מצהירים כי הם "מתחייבים להגיש ללקוח הצעת מחיר שתהיה הנמוכה ביותר בתנאי פוליסה זהים כנגד הצעה כתובה. כך מובטח ללקוח לקבל לא רק את הפוליסה המקיפה ביותר והמתאימה ביותר לרכב חשמלי אלא גם את המחיר הטוב ביותר הקיים בשוק". עם זאת, בסוכנות נח מבקשים להדגיש כי הצעה במחיר נמוך יותר אבל עם תנאי פוליסה פחותים ו/או חלקיים וללא כל הכיסויים אינה יכולה להוות בסיס להשוואה.